Rentenversicherung

Während mit einer Kapital-Lebensversicherung eine Versicherungsleistung für einen Bezugsberechtigten im Todesfall und zugleich eine Kapitalauszahlung im Erlebensfall vereinbart wird, soll mit einer Rentenversicherung nur ein Erlebensfall abgesichert werden. Es wird kein Todesfallschutz übernommen.

Deshalb fällt kein Risikobeitrag für Leistungen im Todesfall an. Vielmehr wird Leibrente für den Empfänger aus seinen eigenen Beiträgen und aus den eingesparten Renten vorzeitig Sterbender finanziert. Wird eine private Rentenversicherung ab dem Jahr 2015 abgeschlossen, so beträgt der Garantiezins statt bisher 1,75 Prozent nur noch 1,25 Prozent (2022: 0,25 %). Wer länger lebt, als der von der Versicherung kalkulierte Durchschnitt, bekommt vielleicht sogar mehr Geld aus der Versicherung als er eingezahlt hat.

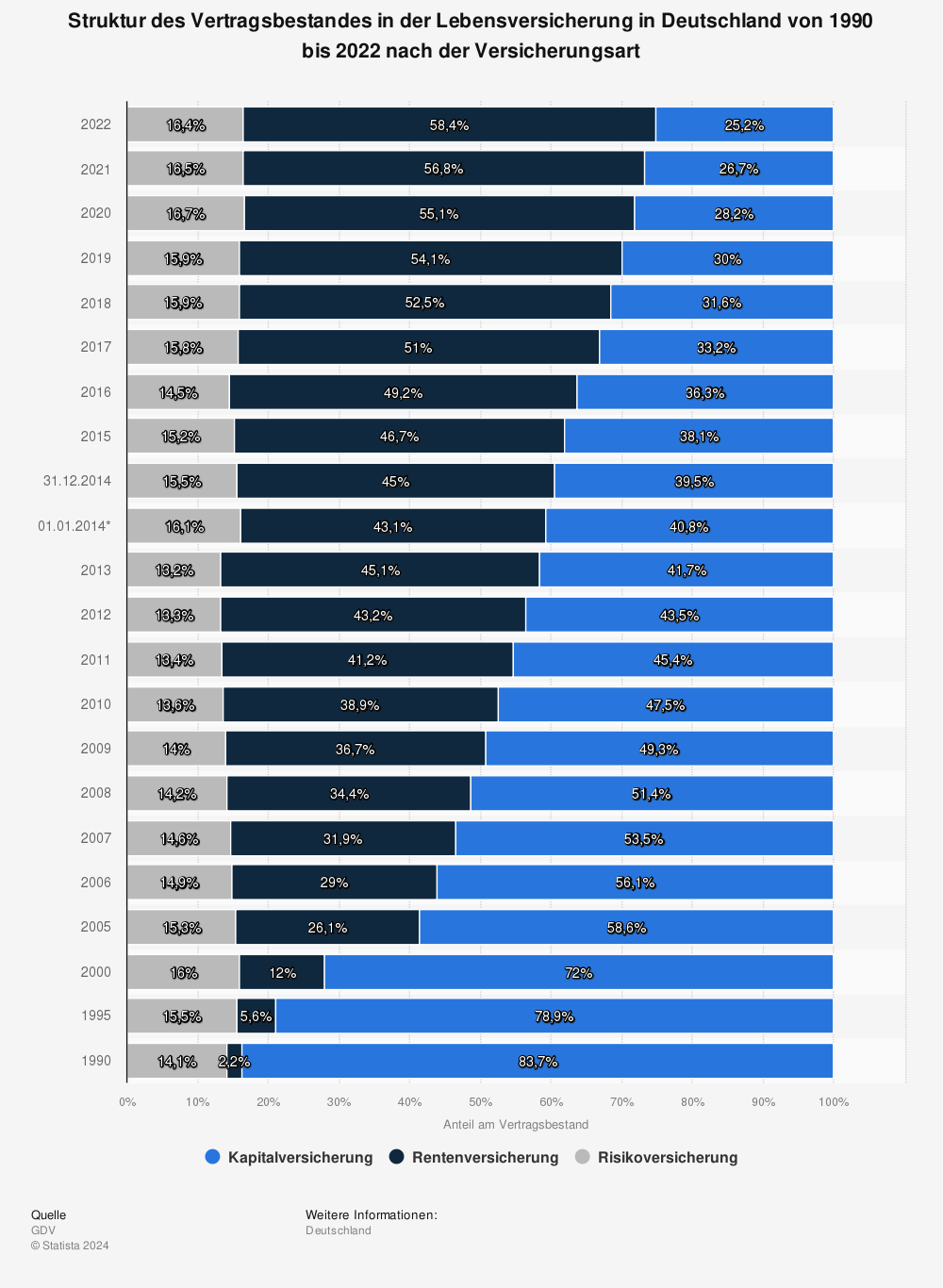

Zweck der Rentenversicherung ist also nicht, Hinterbliebene abzusichern, sondern den eigenen Lebensunterhalt des Versicherten. Offensichtlich erfreut sich die Rentenversicherung zunehmender Beliebheit, denn die Anzahl der Rentenversicherungen hat in den letzten Jahren deutlich zugenommen: von 15,9 Millionen im Jahr 2002 auf 39 Millionen im Jahr 2012.

Mehr Statistiken finden Sie bei Statista

Es ist allerdings – zumindest teilweise – auch möglich, für die Auszahlung eine Renten-Garantiezeit zu vereinbaren. Nach dem Tod des Versicherungsnehmers wird die Rente dann an die Hinterbliebenen weiter gezahlt bis zum Ablauf der Garantiezeit.

Rentenversicherungen werden in zunehmendem Maße auch mit Einmaleinzahlung abgeschlossen. Nach Angaben aus dem Gesamtverband der Deutschen Versicherungswirtschaft (GDV) sollen Einmalzahlungen derzeit rund 26 Prozent der gesamten Beitragseinnahmen deutscher Lebensversicherer ausmachen.

Gerade mit einer Einmaleinzahlung wir oft auch eine Sofortrente vereinbart. Der eingezahlte Betrag wird dann ab sofort zuzüglich der Überschussanteile als lebenslange Rente ausgezahlt.

Diese Auszahlung als Rente birgt zudem auch noch einen Steuervorteil. Denn versteuert wird im Fall der Sofortrente nur der geringe Ertragsanteil zu. Dieser ist abhängig vom Alter des Versicherungsnehmers bei Beginn der Auszahlung.

Siehe auch: