Viele Kunden bekommen Ende 2014/Anfang 2015 Post von ihrer Hausbank. Lapidar wird über die Absenkung der Einlagensicherung zum 1. Januar 2015 informiert.

Wussten Sie, dass

- die zyprische Regierung 2013 im Frühjahr für 2 Wochen die Banken schließen ließ?

- besorgte Griechen im Dezember 2014 rund 2,5 Milliarden Euro von ihren Konten abgehoben haben?

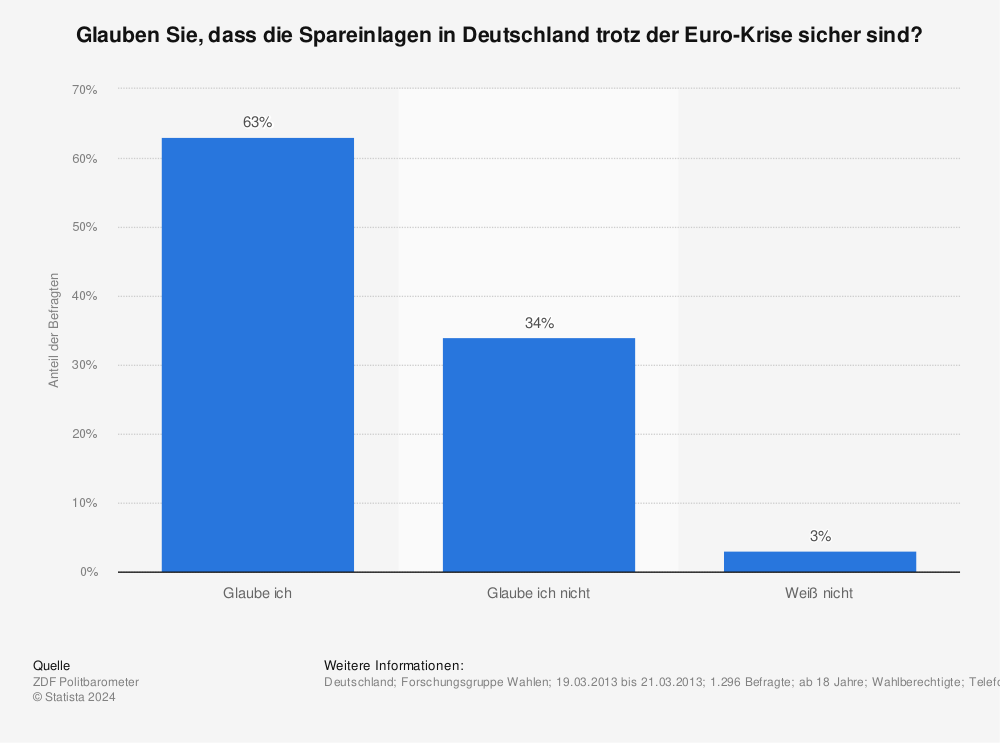

- nicht einmal 2/3 der Deutschen glauben, ihre Spareinlagen wären sicher?

Und nun, zum Jahresbeginn 2015 der nächste Schock:

Einlagensicherung – Weniger Sicherheit für Ihr Geld

Es klingt harmlos: Absenkung der Einlagensicherung zum 01.01.2015! Gemeint ist der gemeinsame Einlagensicherungsfonds der deutschen Banken, der von 165 privaten Instituten getragen wird. Die Sparkassen sowie die Raiffeisen- und Volksbanken verfügen über eigene Sicherungssysteme. Bislang steht die Entschädigungseinrichtung des Bundesverbandes deutscher Banken für Einlagen bis zu einer Höhe von 30 Prozent des haftenden Eigenkapitals einer Bank gerade, gerechnet pro Kunde und Institut. Da mindestens fünf Millionen Euro Eigenkapital pro Bank vorgeschrieben sind, beläuft sich die Garantie auf 1,5 Millionen Euro je Bankkunde.

Mehr Statistiken finden Sie bei Statista

Doch die Absenkung zum Jahreswechsel auf 20 Prozent ist erst der Anfang. Zum 1. Januar 2020 geht es runter auf 15 Prozent, das (vorläufige) Ende markiert der 1. Januar 2025 mit der Lockerung auf 8,75 Prozent. Das entspräche einer Mindestgarantie von 437.000 Euro je Kunde. Dazu muss man wissen, dass es gegenwärtig in Deutschland mit rund 100 Millionen mehr Konten als Bundesbürger gibt.

Auch die gesetzliche Einlagensicherung als zweite Säule verspricht mehr, als sie im Ernstfall vermutlich halten kann. Sie deckt 100.000 Euro pro Konto ab. Schon der Begriff „gesetzlich“ täuscht. Die Banken sind von Gesetz wegen nur gehalten, genügend Kapital für den Ausfall eines Kreditinstituts vorzuhalten. Experten warnen, dass der Zusammenbruch einer Großbank das System sprengen würde.

Wieviel Geld im Einlagensicherungstopf gebunkert ist, verraten die privaten Bank nicht. Schätzungen gehen von maximal 5,5 Milliarden Euro aus. Peanuts angesichts der 975 Milliarden Euro, die auf Giro- und Tagesgeldkonten bei deutschen Banken liegen. Rechnet man andere Spareinlagen hinzu, ergibt sich nach Angaben der EZB ein Gesamtguthaben von 1,9 Billionen Euro. Das heißt im Klartext: Die Pleite einer mittelgroßen Bank würde vom Einlagensicherungsfonds wohl aufgefangen, die Folgen einer systemischen Bankenkrise nicht. Die Leistung des Sicherungsfonds ist zudem freiwillig. Sind dessen Mittel aufgebraucht, besteht für die Kunden kein Rechtsanspruch auf Entschädigung. Sie wären auf den guten Willen der Kreditinstitute angewiesen, die Geld nachschießen können, aber nicht müssen.

Wollen Sie nur einem möglichen Banken-Run entkommen, oder auch lernen, wie Sie Ihr Geld sicher anlegen?

Quelle: Erfolg – Neues aus der Wirtschaft, 12/2014