Im Verhältnis zu den Löhnen und Gehältern werden die Renten immer mehr gekürzt. Wie gut lässt sich das mit einer privaten Rentenversicherung ausgleichen?

Rentenversicherung – Betrug der Versicherten

„Die Rente ist sicher“ verkündete Norbert Blüm im Wahlkampf 1986. Als Bundesminister für Arbeit und Sozialordnung wiederholte er die Aussage „zum Mitschreiben“ am 10.10.1997 im Bundestag. An diesem Tag verabschiede der Bundestag die umstrittene Rentenreform.

Nicht genug, dass die Spaltung zwischen Arm und Reich immer größer wird, auch zwischen Lohn- und Gehaltsempfängern einerseits sowie Rentenbeziehern andererseits geht die finanzielle Schere immer weiter auseinander.

Dafür sorgt nun schon eine „Bundesregierung“, die in der kommenden Woche erst gewählt werden will. VdK-Präsidentin Verena Bentele kritisiert deren Pläne:

„Laut Sozialversicherungsbericht 2021 der Bundesregierung steigen die Altersrenten im Zeitraum 2021 bis 2035 um 37 Prozent. Dagegen steigen die Löhne um 53 Prozent. ‚Die Löhne steigen künftig deutlich stärker als die Renten. Deshalb gilt es endlich die Kürzungsfaktoren wie der Nachholfaktor dauerhaft aus der Rentenformel zu streichen. Sonst werden die Rentner auch in Zukunft abgehängt’“.

„Absolute Krisengewinnler.“ Ampelparteien kürzen Oma Ernas Rentenerhöhung.

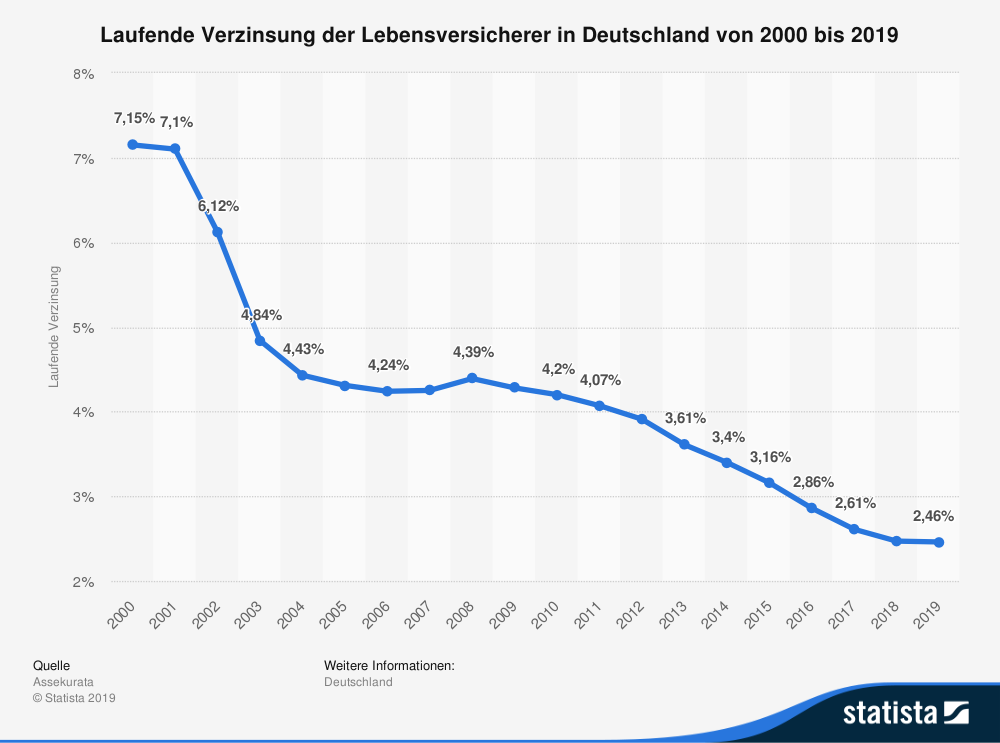

Unablässig apellieren Politiker und Versicherungsunternehmen an die Bürger, ihre Altersvorsorge mittels privater Renten abzusichern. Wie lohnt sich das?

Rentenbetrug – wird der neue Bundestag reagieren?

Damit Bürger ungefähr abschätzen können, wie die Versicherungen bei der privaten Rentenversicherung kalkulieren, stellt der Bund der Versicherten (BdV) einen einfachen Rechner zur Verfügung. Damit kann jeder ermitteln, welches individuelle fernere Lebensalter nach Statistischem Bundesamt zu erwarten ist und wie im Vergleich dazu die Lebensversicherungen kalkulieren.

Nach Angaben des Statistischen Bundesamtes haben heute 30 Jahre alte Frauen Lebenserwartung von 90,2 Jahren. Männer können mit 86,6 Jahren rechnen.

Die Versicherungen kalkulieren jedoch mit einer Lebenserwartung von knapp 99 Jahren, mit Zuschlag mehr als 106 Jahre.

Axel Kleinlein, Vorstandssprecher des BdV, schätzte dazu am 16.11.2021 ein:

„Versicherer, die mit üppigen Sicherheitszuschlägen zur Lebenserwartung kalkulieren, unterstellen einen knapp doppelt so langen Rentenbezug wie er realistisch eigentlich zu erwarten ist. Die Rente fällt dann nur noch halb so hoch aus und die Versicherer zahlen nur die Hälfte“.

Die Versicherungen stützen sich bei ihrer Kalkulation auf Sterbetafeln, die sie selbst erstellt haben. Danach werden von ihnen die Beiträge und Leistungen der Rentenversicherung (Riester, Rürup- oder Privatrentenversicherungen) festgesetzt. Das gilt aufsichtsrechtlich als korrekt. Darüber hinaus dürfen die Versicherungen dann sogar noch weitere Zuschläge hinzurechnen. So kommen die oben genannten Differenzen zustande.

Ganz anders kalkulieren die Versicherer bei Risikolebensversicherungen. Hier rechnen sie für einen heute 30-jährigen mit einer Lebenserwartung von nur 77,1 Jahren.

Axel Kleinlein nennt dies Rentenbetrug.

„Die Versicherer pervertieren das Vorsichtsprinzip, indem sie mit viel zu hohen Lebenserwartungen bei Rententarifen rechnen … Dieser Rentenbetrug ist legal, hier ist der neugewählte Deutsche Bundestag und eine neue Regierung gefordert, gegenzusteuern.“

Was wird aus den Gewinnen?

Wenn jemand früher verstirbt, als kalkuliert, bleiben der Versicherung zusätzliche Gewinne. Diese gehen jedoch nicht nach dem Solidarprinzip an die noch lebenden Versicherten. Vielmehr werden erst Verluste aus der Garantieabsicherung alter kapitalbildender Tarife abgezogen. Von der verbleibenden Differenz können die Versicherer 10 % behalten. Was dann bleibt, fließt in die Bilanzposition „Rückstellungen für Beitragsrückgewähr“.

Nur wenn der Versicherungsvorstand beschließt, ihre Kunden an den Überschüssen teilhaben zu lassen, kann Geld an die Versicherten zurückfließen.

„Das intransparente Überschusssystem erlaubt es sogar noch, die Gewinne aus dem legalen Rentenbetrug den überlebenden Kundinnen und Kunden über lange Zeit oder gar vollständig vorzuenthalten“,

urteilt Axel Kleinlein.

Der BdV schätzt den legalen Rentenbetrug besonders hoch bei Riester- und Rürup-Renten ein. Denn diese sind gesetzlich nur bei einem Lebensversicherer möglich.

BdV-Vorstand Axel Kleinlein fordert, diesen Verrentungszwang aufzuheben. Die Bürger sollten ihre Altersvorsorge auch jenseits von Versicherungsprodukten selbst gestalten können.

„Der Verrentungszwang muss fallen! …Die Verbraucherinnen und Verbraucher sind durchaus in der Lage, mit ihrem angesparten Geld vernünftig umzugehen…

Die Lebensversicherung hat sowohl als Leitbild für faire und verlässliche Geldanlage als auch als politisch protegierter Quasi-Monopolist für staatlich geförderte und bedarfsgerechte private Altersvorsorge längst ausgespielt. Das machen ihre Sterbetafeln eindrücklich einmal mehr deutlich“.

Das E-Book „Das Geld-Paradies in der EU“ ist ein Bestseller, weil es zwei Fliegen mit einer Klappe schlägt:

1. Das Geldparadies für Vermögende:

Hier können Sie Geld anlegen, ohne legal Steuern zahlen zu müssen.

2. Das Geldparadies für Mittellose:

Hier erhalten Sie als EU-Bürger vor Ort jeden Monat über 1.100 Euro vom Staat, auch wenn Sie nichts dafür tun.

Und weil es nicht am anderen Ende der Welt liegt, sondern hier in der EU!

Wie aufschlussreich fanden Sie diesen Artikel?

Private Rentenversicherung – lohnt sie sich?: 5,00

von

5

Punkten,

basieren auf 1)

abgegebenen Stimmen.

5,00

von

5

Punkten,

basieren auf 1)

abgegebenen Stimmen.